炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

1、阜博集团专注版权保护技术的研发与并购补充,逐步发展出内容保护、内容变现等业务,在媒体平台DTC和互联网去中心化、NFT蓬勃发展的新背景下,公司的传统业务正在探索新模式、新市场,依托自身能力,也积极形成和稳固作为数字资产基础设施的定位。公司主业合作关系稳固、新业务持续发展、未来有望顺应互联网行业变革前沿趋势,其未来发展具备长期看点。

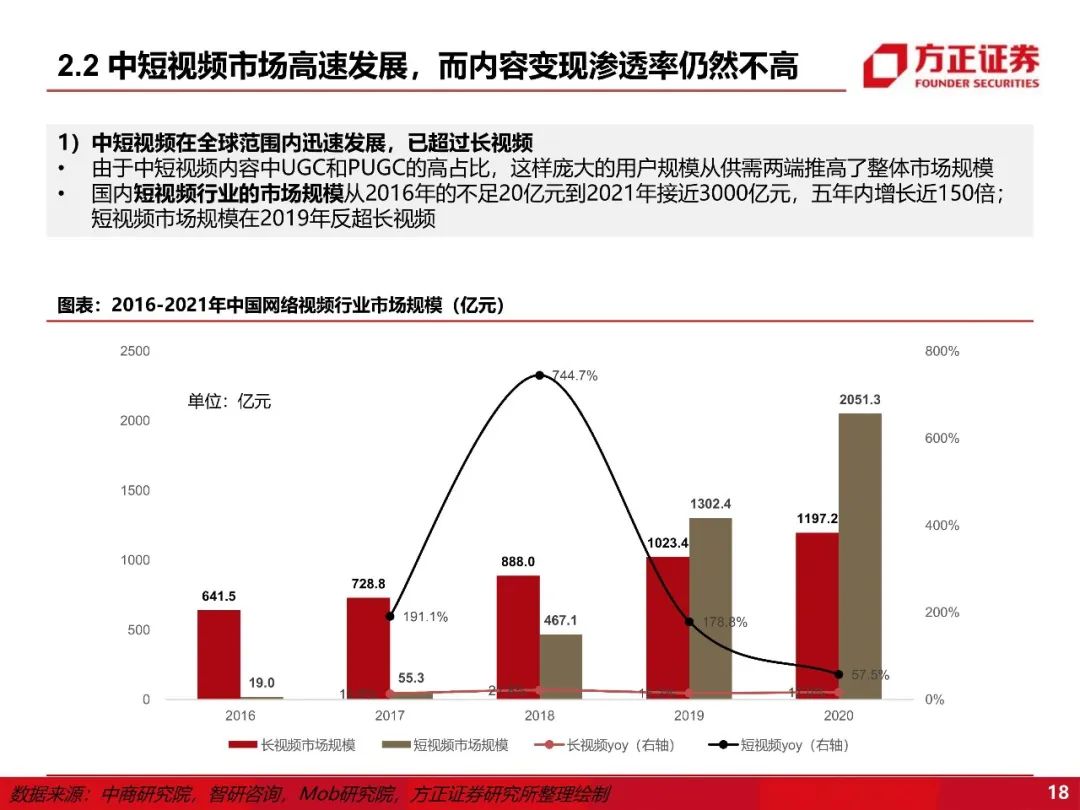

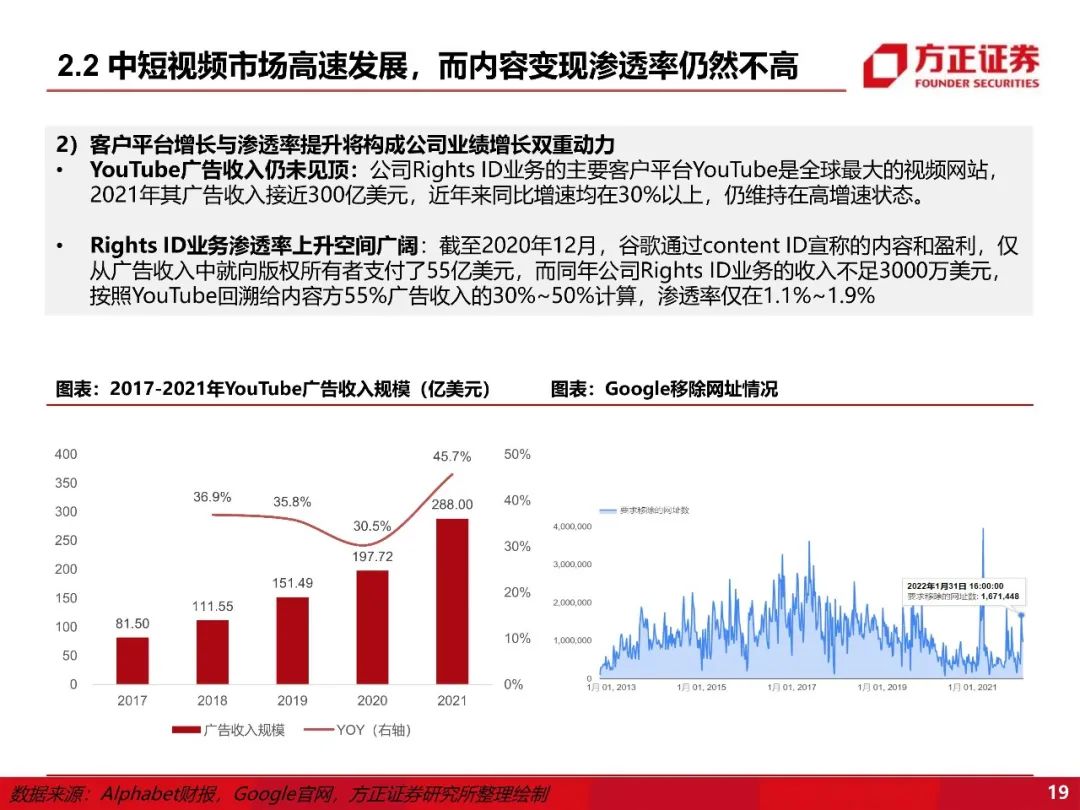

2、内容变现业务,看Rights ID业务,有望受益于YouTube的增长和渗透率提升的双动力。YouTube年复合增速高达30%,公司Rights ID业务当前渗透率不足2%,YouTube的持续增长,叠加业务渗透率提升,将为公司业务持续提供增长动力,除YouTube外与其他平台的合作、与国内平台的合作,也有望复制该模式带来增量。3、内容保护业务,境外发掘内容存量市场,境内推出算力输出模式。境外内容增量市场保护业务稳定公司基本盘,近年来的DTC趋势下,基于订阅用户的新合作模式有望突破增长天花板。境内适应新市场环境,推出算力输出业务模式扩大客户基础,已被证明其有效性。4、收购粒子科技,布局数字资产保护和交易。公司已完成对粒子科技的收购,将进一步拓宽业务边界并建立更广泛的客户关系,有利于中国大陆市场的发展。此外公司位于数字经济产业链条上的重要一环,助力数字内容资产保护和交易,将受益于数字经济的快速发展,未来作为数字资产基础设施的价值将逐步展现。传奇sf

投资建议:我们预计公司2022-2024年营业收入分别为13.2/20.7/27.2亿港元,归母净利润分别为0.25/0.96/1.63亿港元,经调整净利润分别为0.80/1.13/1.63亿港元,对应利润率分别为6%/5%/6%。

估值:给予公司22年10倍PS估值,预测市值131.8亿港元,2022年目标价6.22港元,给予推荐评级。

风险提示:DTC趋势下基于用户水印的新模式收入不及预期风险;国内客户拓展不及预期风险;版权保护竞争环境变化风险。

方正互联网传媒团队

杨晓峰

杨晓峰:北京大学硕士、湖南大学学士,7年互联网传媒从业经验,曾就职于国金证券、长城证券和广发证券,坚信中国互联网的长期竞争力,始终扎根于互联网传媒行业的深度研究。

杨 昊:传奇sf上海财经大学硕博,西南财经大学学士,博士研究方向为公司战略与创新。曾在国金证券从事互联网传媒行业研究,深度覆盖美团、分众传媒等公司。